«А жить мне на что?» Технические проблемы у «Рокетбанка» и «Открытия» напугали клиентов. Что случилось с рокетбанком

Qiwi купила "Рокетбанк". Что будет с клиентами?

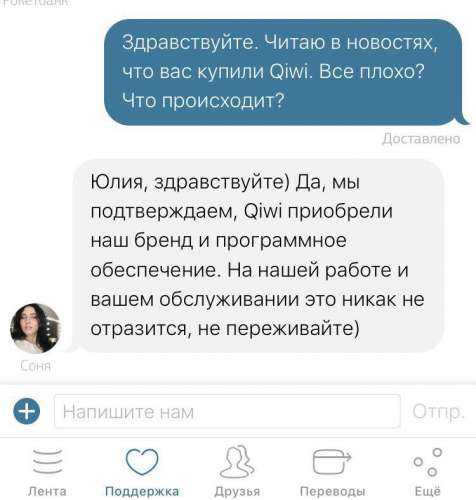

Компания Qiwi выкупила у «Открытия» права на бренды «Рокетбанк» и банк «Точка». При этом сделка состоялась ещё в августе, хотя рассказали о ней только сейчас. Клиенты «Рокета», которым в последнее время банк и так преподносит немало сюрпризов, по привычке запаниковали и начали задавать логичные вопросы. Банк от них пока уворачивается, но кое-что всё же стало известно.

Не успели клиенты «Рокетбанка» успокоиться после слухов о том, что у компании неприятности, как их ждал новый сюрприз. Банк, негласно признанный главным для прогрессивной молодёжи, выкупила компания Qiwi. Причём выкупила ещё в августе. Как рассказал Medialeaks источник в «Открытии», «Рокет» и «Точка», возможно, предчувствовали грядущие проблемы и сами инициировали свою покупку платёжным сервисом.

В пресс-службе банка пояснили vc.ru, что «Речь идёт именно о технологии и бренде, возможно, персонал «Рокетбанка» и «Точки» будет переведён в Qiwi». В техподдержке «Рокетбанка» нам рассказали, что на клиентах сделка никак не отразится.

Читайте на Medialeaks: Кто такой Александр Еркалов, который в составе «Кибердружины» ищет экстремизм в мемах пользователей

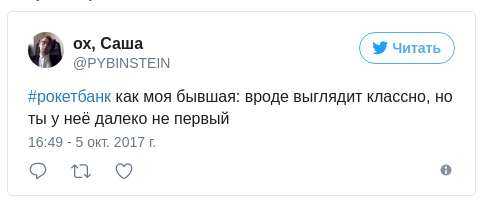

Однако в этом уверены далеко не все клиенты и другие интернет-пользователи. «Рокетбанк» по привычке начали «хоронить» и предрекать, что теперь вместо главного банка для хипстеров он станет банком для наркоманов. Которые, как мы прочитали в интернете, часто расплачиваются за закладки с помощью переводов Qiwi.

У клиентов банка, помимо иронии насчёт удобства оплаты закладок, появились и другие закономерные вопросы.

Пока что детально на вопросы клиентов «Рокетбанк» не отвечает. Подробности изменений финансовая организация обещала рассказать.

Хотя на главный вопрос у техподдержки ответ нашёлся.

В компании Qiwi Medialeaks постарались немного прояснить ситуацию, что вообще происходит с «Рокетом» и «Точкой» на примере последней. По словам представителя компании, продажа брендов произошла в рамках подготовки мультибанковской модели работы.

В рамках этой модели банки совместно используют программное обеспечение «Точки», а клиенты имеют возможность самостоятельно выбрать, в каком из банков открыть счёт. Интерес к мультибанковской модели проявляют и другие участники рынка.

Какие именно участники, в компании не пояснили.

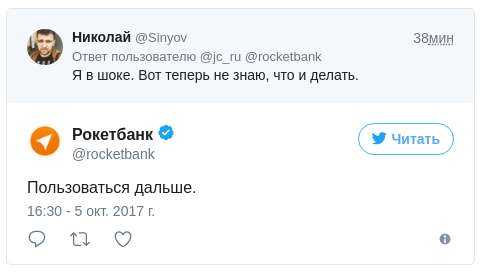

Тем временем команда «Рокетбанка» начала отвечать на шутки клиентов. И в этом у неё, как известно, немаленький опыт. Хотя шутки в основном получились грустные (да, помимо наркотиков несколько человек смогли придумать и шутки на другую тему).

Хотя некоторые шутки (или не шутки?) крыть было нечем.

Немало шуток было посвящено «похоронам» банка. Причём на поминки пришли не только клиенты, но и другие бренды.

Хотя «Рокет» и к подобным шуткам отнёсся с долей скепсиса.

А вообще теперь есть версии, что проблемы будут вовсе не у «Рокетбанка», а, наоборот, у новых владельцев.

medialeaks.ru

Банк "Рокетбанк": отзывы. Развод или нет?

Сегодня выбрать хороший банк в России для вкладов и прочих сделок очень трудно. Центробанк отзывает лицензии у многих организаций, закрываются филиалы отделений, новые почти не открываются. И все это только усложняет выбор. Тем не менее сейчас нам предстоит узнать о "Рокетбанк" отзывы. Развод это или реально существующий банк, которому не грозит никакое закрытие? Разобраться в этом стоит. Ведь данная организация с каждым днем заявляет о себе все громче.

Новшества

Итак, стоит сразу отметить, что наша сегодняшняя фирма - это абсолютно новое слово в развитии. Дело все в том, что "Рокетбанк" - интернет-банк, который становится популярным в сети и среди населения. Аналогов в России пока что нет. А значит, подобный подход - не что иное, как новизна. И она далеко не всем внушает доверие.

Что же гласят о "Рокетбанк" отзывы? Развод это или реальный банк, который действительно работает? Сразу поймите - так как мы имеем дело с новым словом в организациях, то никаких офисов или отделений "Рокетбанка" в своем городе вы не найдете. Получается, организация существует только "на словах". Стоит ли ей доверять? И вообще, как с ней контактировать? Как стать вкладчиком? Ведь для того, чтобы открыть, скажем, вклад, необходимо не только прийти в работающее отделение банка, но и принести с собой определенные документы.

Методика работы

Сразу отказываться от знакомства с нашей сегодняшней организацией не стоит. Даже если очень страшно оказаться обманутым. Все дело в том, что в "Рокетбанк" личный кабинет играет роль своеобразного отделения. О чем речь?

Наш банк - это интернет-сайт, который осуществляет банковскую деятельность. Так уверяют его клиенты. Для того чтобы стать вкладчиком, достаточно пройти небольшой процесс регистрации, а также получить доступ к аккаунту. Там у "Рокетбанк" личный кабинет и располагается. С его помощью вы сможете воспользоваться любыми услугами организации. А их перечень легко и просто прочитать на сайте в специальном разделе. Так что "Рокетбанк" позитивные отзывы все-таки получает. Но действительно ли они правдивы? В реальной жизни рисково доверять интернет-ресурсам, которых вообще нет на карте мира. Никаких филиалов, офисов или подразделений. Сомнительная репутация, не правда ли? Имеются полные основания полагать, что не столь хорошие в действительности получает "Рокетбанк" отзывы. Развод это или нет? Ответить на вопрос можно только после досконального изучения работы банка.

Карта

Чтобы хоть как-то внушить к себе доверие, "Рокетбанк" придумал интересную систему работы. Помимо аккаунта в сети, вы получаете специальную пластиковую карту. И она будет помогать вам совершать сделки в организации. Вряд ли мошенники станут всем изготавливать карточки, рассылать, обслуживать, чтобы потом "содрать деньги" и скрыться из виду.

Плюс ко всему, "Рокетбанк" в России - это новое слово в кредитовании. Многие пользователи в сети призывают попробовать обратиться в фирму. Не обязательно делать вклад. Просто проверить работоспособность системы. Изготовление пластиковой карты - бесплатно. И проводится оно сразу же после регистрации нового пользователя. "Рокетбанк" реальные отзывы получает разнообразного характера. В одних призывают верить организации, в других - предостерегают. Что же можно еще хорошего сказать в адрес нововведения? И стоит ли это делать?

Сотрудничество

По правде говоря, да. Ведь организация, как уверяет руководство, не просто "гриб после дождя". И доверять ей можно и даже нужно. "Рокетбанк" реальные отзывы людей разнообразного характера получает преимущественно после того, как до аудитории доносится информация о сотрудничестве данной сомнительной фирмы с известными в России банками. Например, наиболее частый вариант - объединение с банком "Открытие".

Разумеется, слова подтверждаются действиями. В документах ни о каком слиянии фирм не сказано, зато администрация "Рокетбанк" уверяет, что они создали и выпустили новый тип карт "Открытие-Рокет". С ее помощью можно управлять средствами сразу в двух организациях. Заманчивое и интересное предложение. Только доверия оно многим не внушает. И "Рокетбанк" реальные отзывы вкладчиков начинает зарабатывать не совсем хорошие.

Стоит ли верить сомнительному сотрудничеству организации с другими банками? Это уже дело каждого. Кто-то доверяет таким заявления, кто-то нет. Но можно сказать одно - карта "Открытие-Рокет" у банка действительно есть. И изготовить ее можно при помощи уже известного личного кабинета на официальном сайте. Вопрос в другом - работает ли она? Не опасно ли ее использование для банка "Открытие"? Ведь ни одна организация не станет изготавливать совместную пластиковую карту. Не совсем это честно и надежно. Да и клиентов можно растерять запросто.

История с "Открытием"

"Рокетбанк" отрицательные отзывы начинает зарабатывать от потенциальных клиентов уже после того, как они стараются подробнее узнать о сотрудничестве с популярными банками России. И далеко не у администрации сайта. Чтобы понять, действительно ли можно доверять новостям на официальной странице "Рокетбанк", достаточно посетить отделение "Открытия". И уже непосредственно там узнать о сотрудничестве.

Во многих регионах результаты выдаются шокирующие - менеджеры и кассиры вообще понятия не имеют, о чем идет речь. Значит, следует полагать, что "Рокетбанк" - развод. Отзывы клиентов, которые какое-то время пользовались его услугами, зачастую носят негативный оттенок. Особенно после обращения в банк "Открытие". Как уже было сказано, вам вряд ли кто-то подтвердит сотрудничество.

Но если удалось добраться до администрации или руководства отделения банка, то результаты расспросов вновь шокируют. Вполне возможно, что руководитель подтвердит слова о том, что "Рокетбанк" - это их своеобразный филиал, который был открыт для удобства обслуживания клиентов. И чему тогда верить? Менеджерами и кассирам, которые могут быть не в курсе всего происходящего, или руководству, говорящему о каких-то невероятных новшествах?

После привязки

Доверяйте своей интуиции. Она обязательно подскажет верный ответ. Как показывает практика, "Рокетбанк" негативные отзывы в большинстве случаев получает потому, что клиенты попросту не доверяют сотрудничеству и совместной карте под названием "Открытие-Рокет". А те, кто уже воспользовались ей, пожалели.

Как только новая совместная карта окажется у вас на руках, придется осуществить ее привязку ко вкладам в банке "Открытие". И только после этого можно будет с ней работать: снимать средства, пополнять счета и так далее. Весь процесс происходит в личном кабинете на сайте "Рокетбанк". Привязали? Замечательно. А теперь - самое интересное.

Проверьте баланс карты. Например, оставшиеся на вашем счете или вкладе средства. О "Рокетбанк" реальные отзывы людей говорят то, что деньги из банка "Открытие" просто испаряются, пропадают куда-то. И вычислить, куда именно, невозможно. Для этого придется идти в отделение "Рокетбанк". А куда обратиться, если это чистый интернет-ресурс? В банке "Открытие" никакой информации не дадут. Если сделать запрос детализации, то будет показано, что якобы вы самостоятельно сняли средства со счета и забрали их. А значит, как минимум, совместная карта "Открытие-Рокет" - это не что иное, как самый настоящий развод и обман. Очень хитрый ход мошенников. Но неужели все это дело рук "Рокетбанк"? Или их просто подставили?

Работа с карточкой

Как показывает практика, работать на сайте "Рокетбанк" действительно можно. И полноценно использовать личный кабинет в том числе. Кроме того, пополнять баланс пластиковой карты (именной) тоже возможно. Никакого обмана, ничего подозрительного. И поэтому многие считают, что банк "Открытие" просто подставляет своего конкурента совместной картой.

Но не торопитесь. Попытайтесь расплатиться картой "Рокет" в магазине. Получилось? Вряд ли. А снять средства с нее можно? Ведь никаких банкоматов банка в городах России нет. Выходит, получится только при помощи интернета расходовать имеющиеся средства? Из-за такого казуса не самые хорошие получает "Рокетбанк" отзывы. Развод ли это? Или просто нововведение, которое не было хорошо продумано?

По правде говоря, если нет никаких способов расчета по карте банка в магазине, то вполне вероятно, что перед нами мошенники. Как бы грустно это ни звучало, но большинство вкладчиков действительно так считают. Какой смысл выпускать карточку, если ее почти никак нельзя использовать? Да еще и пополнение средств может проходить только при помощи виртуальных платежей. Очень сомнительно, не правда ли?

Пропажа средств

Действительно, это так. Отзывы о банке "Рокетбанк" негативные оставляют и потребители, которые рискнули и пополнили баланс одноименной карты при помощи электронного кошелька. Что получилось в итоге?

Такие вкладчики оказались обманутыми. Средства списались на карту, но использовать их никак не получается. Да и деньги с баланса электронного кошелька также исчезли. Людей просто обманули, обворовали. Хороший мошеннический ход. Но доказать его сложно. Ведь "Рокетбанк" не существует в принципе. Точнее, как уже было сказано, нет ни единого его реального филиала в России. И никто не знает, куда обращаться с жалобами. Любые попытки связаться с администрацией сайта заканчиваются неудачами.

Контакты

К слову, не особо лучезарные получает "Рокетбанк" отзывы. Развод это - так уверяют многие посетители сайта, которые даже не попытались присоединиться к системе. Достаточно заглянуть в раздел "Контакты". И все станет понятно.

Проблема заключается в том, что вы не увидите в данном разделе ни фактического, ни юридического адреса организации. Номер телефона - куплен. Он имеет формат 8 800. И таким номером может обзавестись любой мошенник. Каких-то конкретных данных для связи с организацией нет.

Помимо всего прочего, здесь имеется только сомнительная электронная почта, по которой можно обратиться со своими вопросами. Плюс сообщества в социальных сетях. Подобным объединениям нет доверия. А значит, нет никаких гарантий связи с руководством фирмы.

Репутация

Разумеется, уровень доверия к "Рокетбанк" очень низкий. И репутация среди пользователей у него не самая хорошая. Все это, несмотря на многочисленные позитивные отзывы о деятельности компании. Откуда же тогда берется столь набирающая обороты популярность сервиса?

Она, как не трудно догадаться, попросту покупается. То есть кому-то платят лишь за привлечение новых потенциальных вкладчиков. Оплачивают хорошие отзывы, рекламу и так далее. Это вполне распространенный прием, который давно и всем известен. Не стоит доверять даже многочисленным хорошим словам в адрес "Рокетбанк", которые подтверждены скриншотами. Их легко подделать.

Итоги

Итак, сегодня мы узнали, какие получает "Рокетбанк" отзывы. Развод это чистой воды. Именно так стоит полагать. Но данный вопрос каждый решает для себя. Практика уже показала, что данная организация сомнительна. И она никаких гарантий не предоставляет. А значит, обращаться в нее не нужно.

Тщательнее выбирайте банк для вкладов. И избегайте интернет-предложений. Во Всемирной паутине много мошенников. Будьте осторожны. Лучше подыскать известный банк, филиал которого имеется в вашем городе. В этом случае вероятность обмана сводится к нулю.

fb.ru

Рокетбанк и «Точка»: ничего еще не решено

Слухи вокруг Рокетбанка и «Точки» растут, как снежный ком. Развеем все ваши сомнения и расскажем, что будет с клиентами

Тададам! Не знаю, как еще начать эту статью, но именно с таким звуком вчера в интернет вывалилась новость о том, что компания QIWI купила два проекта у банка «ФК Открытие»: Рокетбанк и банк «Точка». Вернее, как поясняют в QIWI, купили не сами проекты, а главные их достояния — программное обеспечение и бренд. Но при этом эти приложения продолжат работать на базе банка «Открытие». Итак, все подробности сделки, которые вы хотели знать, но боялись спросить.

Рокетбанк и «Точка» уже месяц работают в QIWI

Итак, в отношениях этих двух банков и двух платежных сервисов все достаточно сложно. Начнем с того, что «Открытие» уже владело частью акций QIWI — 8,85%. А в начале августа банк «ФК Открытие» приобрел еще 12,2% акций QIWI класса «B» на общую сумму $99,5 млн. Теперь доля «Открытия» в акциях QIWI выросла до 21,05%, а в общем уставном капитале она составила 15,66%.

Более того, генеральный директор и основной собственник QIWI Сергей Солонин сообщил журналистам в четверг, что вновь ведутся переговоры об увеличении доли «Открытия» в группе QIWI.

«У нас ведутся переговоры о продолжении стратегического партнерства, возможно, этот пакет будет увеличен. Это, скорее, к временной администрации вопрос», — сказал С.Солонин.

Для чего вам эта информация? Для понимания того, что Рокетбанк и «Точка» не совсем попали в руки «кому попало» — они фактически остались в своей среде обитания, хотя собственник и сменился. А ведь акулы вились вокруг покупки этих банков уже давно.

Куплю и точка!

К «Точке» и Рокетбанку присматривался не только QIWI. По информации источников газеты «Коммерсантъ», приобретение «Точки» рассматривал Альфа-банк, а Рокетбанком всерьез интересовался Сбербанк. Впрочем, в пресс-службе Сбербанка эту информацию опровергли, однако, как мы знаем, нередко на банковском рынке опровержение чаще не соответствует действительности, нежели слухи.

А вот планы Альфа-банка в некоторой мере подтверждаются недавними его заявлением о том, что он планирует запустить собственный digital-банк. Об этом на форуме Финполис заявил главный управляющий директор, заместитель председателя правления Альфа-Банка Алексей Марей.

«Если представить будущее, это может быть облако сервисов, которые объединены одним брендом, взаимодействуют с регулятором в рамках юридического поля, но каждый из которых имеет свою нишу и дополняют друг друга», — пояснил он.

Причем, по замыслу банка эти проекты могут конкурировать как между собой, так и с Альфа-Банком.

«В каких-то моментах они дополняют друг друга, в каких-то — конкурируют. Если параллельная команда придумает какой-то сервис и клиенты Альфа-Банка начнут туда уходить, значит туда будут уходить и клиенты с рынка. Мы будем строить бизнес по принципам открытой конкуренции», — заявил Марей.

Кстати, ходили слухи также о том, что к Рокетбанку присматривался даже Олег Тиньков. Но Алексей Марей тут же их опровергнул, сказав, что покупка Рокетбанка не даст Тинькофф Банку «ровным счетом ничего», так как первый, несмотря на наличие лояльных клиентов, является убыточным.

«Рокетбанк» не зарабатывает деньги. Он убыточный. Он может быть очень customs-friendly, но он не зарабатывает. Бизнес, который не зарабатывает, существует ровно до тех пор, пока есть акционер, которому просто прикольно давать туда деньги. Но в какой-то момент времени бизнес должен становиться бизнесом и начать зарабатывать», — сказал банкир.

Слухи о покупке «банка для хипстеров» поспешил опровергнуть и сам Олег Тиньков.

«Ни за что. Мы могли бы его купить когда-то дешево… Как мы можем его сейчас купить? Это государственный банк», — заявил он.

В Рокетбанке все эти слухи пока никак не комментируют. Но похоже, у конкурентов QIWI может появиться возможность попробовать

Позиция Центробанка

Так как сделка была оформлена в начале августа, до санации «ФК Открытие», сейчас временная администрация осматривает все ее аспекты.

«Сейчас временная администрация изучает детали этой сделки с точки зрения ее влияния на стоимость активов банка и его издержек, — пояснили в пресс-службе ЦБ. — По результатам анализа сделка будет либо подтверждена, либо пересмотрена».

Ранее зампред ЦБ Василий Поздышев в интервью Reuters также заявлял, что временная администрация «ФК Открытие» приостановила реализацию ряда сделок, заключенных незадолго до запуска процедуры оздоровления банка, для дальнейшего изучения.

Так что у Альфа-банка и других претендентов на «бренд и ПО» Рокетбанка и «Точки» еще будет шанс побороться.

Позиция «Точки» и Рокетбанка

«Точка» искренне гордится проведенной сделкой и уже заявила своим клиентам, что для них кардинально ничего не изменится — это все в рамках концепции «мультибанковости» сервиса.

«Это значит, что всё продолжает работать, как и раньше по мультибанковской модели: хотите — держите счёт Точки в Открытии, хотите — в Киви. Никто не будет вас насильно переводить из банка в банк. Сейчас мы открываем счета и обслуживаем клиентов и там и там. Наши сотрудники работают по совместительству и там и там. Наш софт и бренд законно используется обоими банками», — указали в «Точке».

Кроме того, подписчикам сервиса в социальных сетях намекнули, что «Точка» уже ведет переговоры и с другими крупными российскими банками на предмет дальнейшего развития.

«Переживать не стоит, всё работает, как работает, появилась свобода выбора и новые возможности», — успокоили клиентов в «Точке».

А вот у Рокетбанка далеко не все так радужно, так как сервис до сих пор не прокомментировал ситуацию для своих подписчиков.

«Совсем скоро будет подробная информация о ситуации», — прокомментировала представительница Рокетбанка Яна Родина.

Однако, даже к вечеру пятницы никакой информации не появилось, чем и было вызвано недовольство пользователей.

«Молчание поддержки реально начинает напрягать!!!! 3-й день на стене тишина!!!! Вы все сбежали уже что ли?!« — негодовал Андрей Сергеев.

«Почему до сих пор нет поста: „Qiwi купил нас. Так даже лучше“. Или так уже не лучше? Чот крутит вас ребята жОско. Жалко вас, хорошо и красиво начинали», — расстраивается Игорь Колобродов.

Что будет с клиентами?

Подводя некоторый итог, можно сказать, что ничего еще не решено. Во-первых, и банкам, и сервисам, и пользователям придется дождаться решения временной администрации. Если сделка будет оспорена, вполне возможно, что начнутся переговоры о покупке с другими банками.

Во-вторых, даже если все останется, как есть, глава QIWI Сергей Солонин указывал, что команда Рокетбанка и «Точки» «возможно перейдет в QIWI». но «возможно» — это еще не «точно». Хотя в таких брендах основная ценность — это команда и лояльность клиентов, еще не факт, что компания решит вопрос в их пользу.

В-третьих, несмотря на заявления о том, что приложения Рокетбанка и «Точки» будут работать, как и прежде, и с деньгами клиентов ничего не случится, пошли первые жалобы на сбои в работе.

«Насчет того, что никто ничего не почувствовал, не знаю… Может это не связано, но платежки стали уходить дольше и поддержка отвечает дольше. Остался в Открытии, не доверяю я этому Киви…» — написал в группе «Точки» пользователь Roman Gazizov.

Так что ничего еще не решено. Запасемся попкорном и на всякий случай разнесем свои деньги в другие банки!

bankdirect.pro

Что происходит с Рокетбанком и Интеркоммерцем

Банковскую систему России продолжает лихорадить. Очередным проблеммным банком стал «Интеркоммерц»: Центробанк назначил в финансовой организации временную администрацию. В связи с этим были остановлены все операции по картам, в том числе виртуального Рокетбанка.

Теперь клиенты не могут распорядиться своими деньгами, которые находятся на счёте, ни с помощью карты, ни с помощью мобильного приложения.

Сообщению о финансовых сложностях предшествовал скандал. Накануне Рокетбанк провел массовую рассылку и предупредил о проблемах «Интеркоммерца» с ликвидностью. Клиентам рекомендовали перевести деньги на другие дебетовые карты и заказать новую карту «Открытие-Рокет».

Через несколько часов Рокетбанк заявил, что сгустил краски, а рассылку предыдущего письма назвал необдуманной.

«Этот поступок нашей службы маркетинга неоправдан, мы приносим свои извинения в первую очередь банку, нашему уважаемому партнеру», - говорилось во втором обращении. Сервис попросил не поддаваться панике, которая «может нанести вред банку», а проблемы с ликвидностью посчитал решаемыми. Некоторые клиенты обвинили Рокетбанк в намеренной атаке на партнера.

На следующий день Рокетбанку пришлось составлять FAQ для клиентов, оставшихся без денег. Компания сообщила, что банк-партнер не будет работать, пока временная администрация не завершит обследование финансового положения.

Если «Интеркоммерц» сохранит лицензию, то работоспособность карт будет восстановлена, в противном случае наступит страховой случай, которым будет заниматься Агентство по страхованию вкладов.

«Интеркоммерц» осуществлял услуги расчетного центра Рокетбанка до декабря 2015 года, после чего обслуживать карты онлайн-сервиса стал Ханты-Мансийский банк «Открытие». Ранее сообщалось, что он планирует купить Рокетбанк за 4,5 млн. долларов.

На Рокетбанк также претендовал банкир Олег Тиньков. Предприниматель был готов заплатить за компанию 1 млн долларов, однако ее основатели посчитали сумму несерьезной.

www.sostav.ru

«Два года назад я говорил, что нужно бежать в Европу»

На этой неделе банк «Открытие» объявил о покупке сервиса для дистанционного банкинга «Рокетбанк». Так предприниматель Виктор Лысенко во второй раз в жизни продал свою компанию. Шесть лет назад американский купонный сервис Groupon купил свой российский клон Darberry. Лысенко был одним из его основателей. Сумма той сделки, по оценкам «Ведомостей», могла составить $50 млн.

«Секрет» поговорил с предпринимателем о том, как создавать банковские продукты в России, о будущем Рокетбанка и о том, чем он сам теперь займётся.

— Как долго вы договаривались с «Открытием»?

— Первый раз я столкнулся с «Открытием» летом 2014 года — познакомился с Рубеном Аганбегяном на банковском форуме в Питере. Мы тогда перекинулись парой фраз, а через какое-то время начали общаться более предметно о партнёрстве. У них на тот момент уже была сделка с «Точкой», бывшим Банком-24 для малого и среднего бизнеса, и они хорошо сработались (после того как в 2014 году у Банка-24 отозвали лицензию, команда перешла работать в «Открытие» и занялась приложением для малого и среднего бизнеса «Точка». — прим. «Секрета»). Интересно, что с ребятами из Банка-24 мы познакомились давно, когда запускались. Несколько раз разговаривали и почти что начали сотрудничать, но всё время что-то мешало. Теперь мы встретились в «Открытии» и сможем что-то вместе сделать.

Если смотреть на опыт «Точки», то можно увидеть, что они достаточно автономны и продолжают заниматься тем, чем занимались, просто в рамках большой финансовой группы. Это для всех хороший вариант. Нам это полезно, потому что мы уже знаем этих людей, понимаем, как они работают. Они быстрые, и мы сможем легко интегрироваться.

— Почему долго не анонсировали покупку?

— Этот процесс происходил в несколько этапов. Сначала «Открытие» стал нашим партнёром по процессингу, потом они смотрели на результаты, теперь объявили о покупке. Клиентам от этого только лучше, потому что до сих пор Рокетбанк воспринимался как «частная лавочка». Теперь это часть большого банка, и мы считаем, что это отразится на нас позитивно.

— Рокетбанк останется автономным?

— Это будет очень похоже на то, что происходит с «Точкой». В дальнейшем может случиться объединение сервисов «Открытия» и нас с «Точкой», но это не вопрос завтрашнего дня. Интересно, что у «Открытия» есть своё приложение для бизнеса и оно стало конкурировать с «Точкой». Внутренняя конкуренция привела к тому, что оба проекта стали привлекать больше клиентов.

— Все основатели свои доли продали. Кто будет развивать Рокетбанк?

— Мы продали свои доли, но продолжаем заниматься проектом. У других основателей, как и у меня, остаются позиции в Рокетбанке. Я сейчас в операционные вопросы вовлечён мало, и в моём постоянном присутствии нет нужды, потому что команда очень мощная, она и так справляются. Михаил Провизион отлично управляет всеми операциями, Алексей Колесников — маркетингом, Олег Козырев развивает продукты и IT. У каждого из них своя команда. Всего более сотни сотрудников.

— Планируете запускать новые продукты?

— Совсем новых продуктов пока не планируем, а приложение мы улучшаем постоянно. Сейчас готовится много всего по взаимодействию с «Точкой». Они обслуживают малый и средний бизнес, но там есть ИП — этот предприниматель, как правило, не разделяет деньги в бизнесе и деньги в своём кармане, так что он наш клиент тоже.

— РБК писал, что «Открытие» заплатило за Рокетбанк $4,5 млн.

— Это некорректная цифра. Я не могу назвать точную сумму — не только потому, что это противоречит условиям сделки, но и потому, что часть выплат привязана к результатам, которые будет показывать Рокетбанк в будущем. Но могу сказать, что все стороны сделки, включая инвесторов, остались довольны.

— Кризис вам сильно подпортил оценку?

— Подпортил, конечно. В Германии есть проект Number 26. Два австрийца начали его развивать на полтора года позже нас, продукт у них объективно хуже. У нас к тому моменту, когда они стартовали, уже была клиентская база и много чего другого. Но они привлекли $13 млн, в том числе от Питера Тиля, и как-то там всё у них кучеряво с точки зрения капитализации. В России сейчас такую оценку представить невозможно. В Лондоне уже есть десяток банков, таких же как Рокетбанк. Там люди поднимают миллионы долларов просто под идею.

— У вас были серьёзные предложения от Тинькова, кроме того случая, когда он заявил, что готов купить вас за миллион долларов?

— Мы общались, но до серьёзных предложений дело не дошло. Олег не видел конкретную ценность, которую мы можем принести его банку.

— А другие банки? Сбербанк не предлагал?

— Мы со многими разговаривали, но надо понимать, что у каждой большой организации есть своя стратегия, свои разработчики, и это решение, которое со стороны кажется классным, с точки зрения внутренней логики не всегда правильное. Всегда встаёт вопрос: развивать проект внутри или привлекать внешних людей. В случае со Сбербанком, я думаю, для них мы слишком маленькие. А вообще, предлагать и мочь — это разные вещи. Сбербанк может покупать и интегрировать в себя другие компании, поскольку у него для этого есть внутренние механизмы. У «Открытия» есть для этого специальное подразделение во главе с Максимом Янпольским. А в других банках просто нет таких возможностей. Собственник может сказать: «Да, это интересно» — но потом окажется, что банально некому заниматься анализом и реализацией сделки.

— Вы сразу понимали, что будете продавать бизнес?

— Когда компания только создаётся, никто об этом не думает. Хотя в Groupon мы об этом думали, потому что создавали полного клона и рассчитывали вырастить проект на продажу. В Рокетбанке мы никого не копировали, хоть и посматривали на банковские сервисы вроде американского Simple. Но в результате мы развивались быстрее них.В случае с продажей Рокетбанка сошлись несколько факторов. За последние два года стало намного тяжелее привлекать инвестиции. Так что в голове всегда крутилась мысль — как развивать проект дальше, сможешь ли ты привлечь следующие деньги, при какой оценке и так далее. Это очень давит. Мы получили $2 млн от Runa Capital в 2013 и через год инвестиции от «Лайф.Среды». Потом стало радикально тяжелее. Вообще, венчурный бизнес в стране сейчас немного придушенный.

— Сколько вам нужно было привлечь денег на развитие?

— На следующий рывок нужно было $6–8 млн.

— Вы собирались выходить на Запад. Решили, что уже поздно?

— Я не смог убедить своих партнёров, когда пытался эту идею продвинуть. Два года назад я говорил, что нужно бежать в Европу, хотя кризис тогда только подбирался и там рынок ещё был пустой. Но команда боялась, что мы расфокусируемся и в итоге не получится ничего. А потом за границей стало слишком много проектов, похожих на наш. Про Азию тоже думали, но азиатский рынок для нас был совсем тёмной лошадкой.

Кроме того, важно, что финансовые услуги в разных странах мира потребляют очень по-разному. Скажем, в Европе используют дебетовые карты и револьверные карты — тратишь и пополняешь их в конце месяца. В Штатах очень много людей играют на фондовой бирже и инвестируют в ценные бумаги, это уже другой тип поведения — в Европе, например, или в России такого нет.

В России есть большая проблема для дистанционной модели работы вроде нашей — невозможность удалённо идентифицировать клиентов. По требованиям Центробанка, для того чтобы человек получил дебетовую карту и открыл счёт, нужно, чтобы с ним лично встретился сотрудник банка. Для большинства финансовых стартапов нужно, чтобы у клиента был счёт в банке. С таким ограничением можно работать только в крупных городах. Если поток клиентов большой, то можно содержать офис и курьеров, которые должны быть сотрудниками банка, и так далее. Но в маленьких городах это просто невыгодно.

— Сколько у вас клиентов? Вы говорили, что, когда у вас будет 20 000 клиентов, Рокетбанк станет прибыльным.

— Сейчас уже за 30 000. Но когда бизнес растёт, важна экономика на клиента, а не общая прибыльность или убыточность. Если экономика на клиента позитивная, то нужно вкладывать деньги и раскручивать эту машину. Прибыль зависит от того, решил ты остановиться или продолжаешь инвестировать. С учётом рекламной активности у нас сейчас нет прибыли, потому что много уходит на привлечение клиентов. Если это прекратить, она появится, потому что экономика на клиента позитивная.

— Какое-то время назад появлялись сервисы с похожей моделью — Instabank, Ubank и другие. Кто-то показывает цифры, сопоставимые с вашими?

— Я не вижу сопоставимых. Эта модель для России достаточно сложная. Нужно преодолевать много бюрократических трудностей, потому что отрасль, кроме прочего, регулируется Центробанком. Есть ограничения по распространению продукта, и так далее. Кроме того, у сервисов финтеха всегда есть партнёр в виде банка, под него нужно подстраиваться, при этом он вечно занят своими делами и ты для него не в приоритете.

— Вы рассказывали, что в самом начале было очень сложно договориться с партнёрами, вас тогда только поддержал «Интеркоммерц».

— Да, с «Интеркоммерцем» мы быстро договорились. Мы тогда поставили себе условие, что либо за два месяца находим банк и делаем проект, либо ничего не делаем. Тогда даже прототипа не было, мы только проверили на странице интерес к такому сервису — люди приходили и оставляли свои имейлы, чтобы мы рассказали им о запуске продукта. Конверсия была на уровне 12%, очень высокая. Это наполняло нас решимостью, мы поняли, что такой проект взлетит.

— Какие у вас сейчас отношения с «Интеркоммерцем»?

— Когда после публикации в «Ведомостях» о проблемах в «Интеркоммерце» мы послали клиентам письмо с предупреждением, на нас очень много камней посыпалось. Это тот случай, когда ты понимаешь, что огребёшь в любом случае, независимо от принятого решения. Мы внутри решили этот вопрос для себя быстро. Просто подумали, что, если бы нам позвонил друг и спросил, что делать, мы бы посоветовали вывести деньги из «Интеркоммерца». Всем клиентам мы хотели сообщать то же, что друзьям, и отправили письмо с предупреждением. Дальше получилось как получилось. Конечно, появился негатив, но, если посмотреть на картину целиком, большинство клиентов не ушли от нас, кто-то высказывал слова поддержки публично. Сейчас у нас больше клиентов, чем на момент отзыва лицензии у «Интеркоммерца».

— Вы общались с топ-менеджерами «Интеркоммерца», не было никаких сигналов?

— Нет, ничего. Мы задавали вопросы, но нам говорили: «Не бойтесь, всё будет хорошо». На их месте любой банк говорил бы то же самое. Они молчат до последнего, потому что больше всего боятся посеять панику.

— Ещё до объявления о сделке с «Открытием» стало известно, что вы назначены вице-президентом Acronis по блокчейну. Почему вы приняли это предложение?

— Меня интересует технология блокчейна уже полтора года. Я думаю, что эта штука по значению сопоставима с интернетом, но даже если это одна десятая часть от интернета или даже одна тысячная, это уже круто. Блокчейн позволяет контролировать целостность информации и обмениваться большими частями верифицированных данных, это интересно Acronis. Например, если у тебя есть поток документов от партнёров и клиентов, то ты можешь точно сказать, что именно эти документы в конкретный момент передавались конкретным способом. Или можно взять государственные реестры недвижимости и сделать так, чтобы никакой системный администратор или кто угодно не мог незаметно эти записи поменять.

В Acronis одна часть работы, которой я занимаюсь, связана с существующими продуктами, а другая — с новыми. Если есть хранилище данных, которое можно верифицировать и сказать, что эти данные используются и лежат в конкретном месте, то для многих компаний это решит огромное количество проблем.

Интересно, что сейчас много говорят о блокчейне — люди ожидают, что эта технология много чего добавит, потому что решает ряд фундаментальных базовых проблем. При этом о биткоинах говорят куда меньше, хотя всё начиналось с них. Основатель биткоинов Сатоши в своих документах даже не употреблял слова «блокчейн», это понятие появилось позже. И когда делали релиз с добавлением этого поля, в документе, который сопровождал этот релиз, было написано, что это ошибка и скоро её уберут. Но оказалось, что она открывает большие возможности.

— Вы покупаете биткоины?

— Нет, и у нас же запрещён оборот. Вообще, я считаю, что криптовалюты — очень рискованное вложение, потому что оно может как в 50 раз вырасти за год, так и снизиться до нуля по многим причинам.

— Но почему Acronis, а не свой проект?

— Когда стоишь на плечах у гиганта, то можешь увидеть больше. Может, через несколько лет я и сделаю что-нибудь своё, но пока у меня нет таких планов. В Acronis, по сути, мы строим стартап внутри компании. Есть минусы, потому что ты должен учитывать массу других вещей, которые в компании уже сложились, но зато в твоём распоряжении уже есть каналы продаж, репутация компании, клиентская база и многое другое. Это позволяет выигрывать время. Размер ценности, которую можно создать при такой комбинации, больше, чем если делать то же самое в отдельно стоящей компании.

Фотография на обложке: Антон Беркасов / «Секрет Фирмы»

secretmag.ru

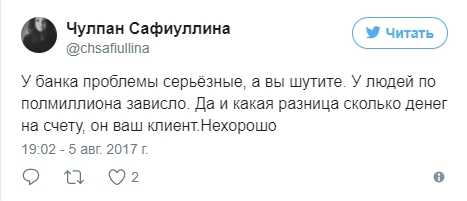

«А жить мне на что?» Технические проблемы у «Рокетбанка» и «Открытия» напугали клиентов

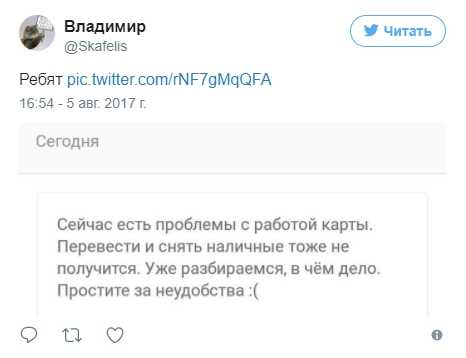

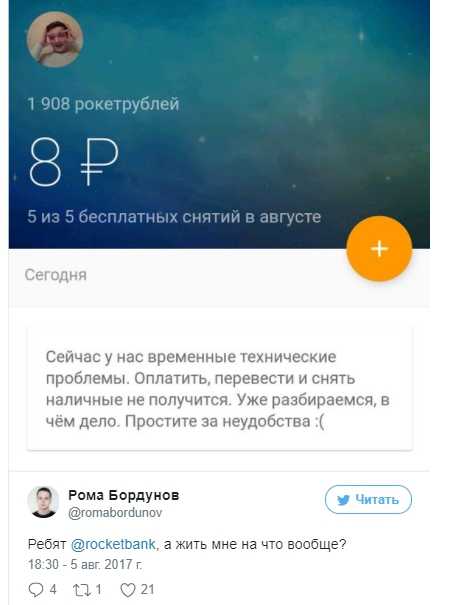

Вечером в субботу клиенты «Рокетбанка» и банка «Открытие» стали сообщать о сбоях в системе, из-за которых появились проблемы в работе карт: пользователи соцсетей пишут, что они не могут провести операции или снять наличные. На фоне последних сообщений о «проблемах» у банка «Открытие» (которому принадлежит «Рокетбанк») многие очень волнуются.

После обеда в субботу в твиттере стали появляться сообщения клиентов «Рокетбанка», которые не смогли осуществить какую-либо операцию по карте или снять наличные.

Читайте на Medialeaks: Кто такой Александр Еркалов, который в составе «Кибердружины» ищет экстремизм в мемах пользователей

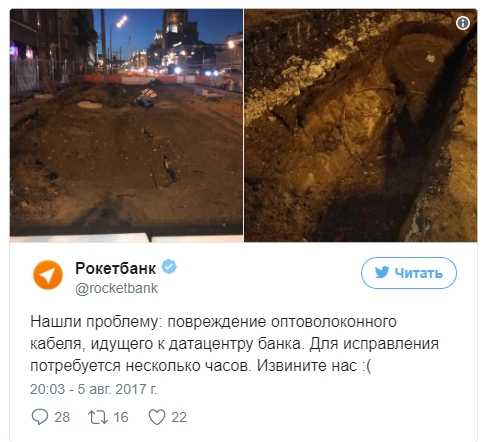

В ответ представители банка подтвердили, что в системе случились технические неполадки.

Вскоре на сайте банка «Открытие», который владеет «Рокетбанком» с апреля прошлого года, появилось сообщение о «краткосрочных технических неполадках».

Cообщаем, что в связи с техническими неполадками возможны временные перебои в работе банкоматов и операциях по картам. Наши специалисты работают над оперативным решением этой ситуации.

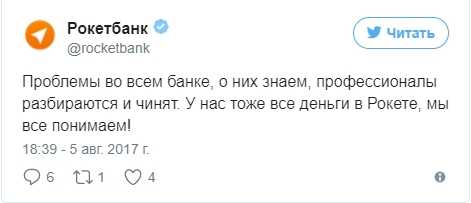

Наконец в твиттере «Рокетбанка» появилось объяснение сбоя.

На фоне сообщений и слухов о проблемах и чуть ли не предстоящем отзыве лицензии у банка «Открытие» многие клиенты восприняли технические сбои как плохой знак и даже начало конца. Многие переживают, что они потеряют деньги, либо просто не смогут снять наличные в ближайшее время.

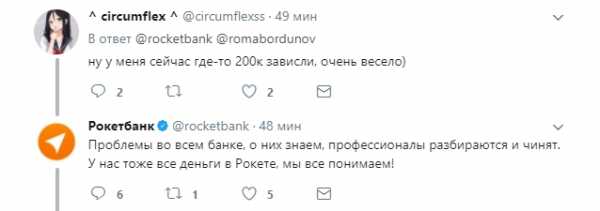

В комментариях к твиту Ромы Бордунова появился «Рокетбанк», представители которого, очевидно, решили пошутить.

Но в итоге ещё больше напугали людей.

В банке рассказали, что сейчас они работают над созданием своего процессинга, отвечающего за платёжные операции.

Ситуацию с техническими проблемами у «Открытия» уже успел прокомментировать Олег Тиньков.

На этой неделе в соцсетях и некоторых интернет-изданиях активно обсуждались «проблемы» банка «Открытие», а значит, и потенциальные проблемы у «Рокетбанка». Добавил паники главный редактор TJournal Никита Лихачёв, который 3 августа опубликовал заметку с названием «Почему я вывожу все свои деньги из «Открытия». Если коротко, он попытался связать воедино несколько разрозненных фактов, имеющих косвенное отношение к банку «Открытие», а также упомянул анонимные источники, которые заявили, что Центробанк якобы в скором времени лишит банк лицензии.

В тот же день первый зампред ЦБ Дмитрий Тулин заявил, что никаких отзывов лицензий у десяти системно значимых банков не ожидается («Открытие» входит в их число). Позже РБК со ссылкой на источники Bloomberg и свои источники сообщило, что уже некоторое время «Открытие» ведёт переговоры о привлечении нового инвестора, «который увеличит капитал банка, получив долю в нём».

medialeaks.ru

Почта, которая не доставила свадебное приглашение, рассорила друзей на 4 года

Крис Кемблер не общался четыре года со своей лучшей подругой Донной Сайдботам из-за того, что она не пригласила его на свою свадьбу. Невеста же думала, что Крис проигнорировал это событие, однако, как оказалось, причиной разлада лучших друзей оказалась почта, которая доставила Крису приглашение спустя 4,5 года.

Четыре года назад у 36-летней Донны Сайдботам случилось знаменательное событие — она вышла замуж. И, как известно, в этот знаменательный день молодожёны приглашают на свой праздник всех самых близких людей. Так случилось и в истории Донны, которая отправила свадебное приглашение своему лучшему другу Крису Кемблеру по почте Royal Mail, но он так и не появился.

Каждый из них был расстроен произошедшим. Невеста думала, что Крис попросту проигнорировал приглашение, а он в свою очередь посчитал, что Донна не захотела его приглашать. С того момента ежедневное общение неразлучных друзей сошло на нет.

Я отправляла ему приглашение в 2013 году. Однако письмо до Криса так и не дошло. Он подумал, что я не пригласила его на свою свадьбу

Донаа Сайдботам

Донна и её муж Брайан назначили дату свадьбы на 2 апреля 2013 года на острове обезьян в Беркшире и пригласили 145 гостей. Те, кто не смог прийти, прислали ответные письма с извинениями. Но письма от Криса так и не поступило.

Это был такой замечательный день. Свадьба прошла на открытом воздухе, несмотря на то что был апрель. Моя собака была кольценосцем. Было очень много гостей, но единственное, чего мне не хватало, так это Криса

Донна Сайдботам

После этого друзья не общались 4,5 года. Хотя Донны рассказала The Mirror, что однажды они с Крисом случайно встретились на улице после инцидента и он заявил, что не получал приглашения. Она же заявила совсем другое. Но, по её словам, никто друг другу так и не поверил. Однако уже в августе 2017 года Донна получает сообщение в WhatsApp от Криса, где он прислал ей несколько фотографий того самого приглашения, из-за которого и произошёл разлад в их дружеских отношениях.

До того как открыть письмо, я увидел подпись Донны с её ещё девичьей фамилией и старым адресом. Я сразу же отправил ей фото, чтобы она мне поверила

Оказалось, что почтовая служба Royal Mail по непонятным причинам доставила приглашение мужчине спустя 4,5 года. Как заявил представитель Royal Mail, в отделении почты занимаются изучением этого вопроса и, скорее всего, кто-то отправил письмо случайно в почтовую систему, а не потерял его.

surfingbird.com

- Смешные мемы игра престолов

- Ведьмак 3 помочь роше с бьянкой

- Какой сейчас онлайн в pubg

- Утопия картинки

- Подписка на музыку в вк

- Игра медиа

- Call of duty modern warfare 3 продолжение

- Счастье всем и пусть никто не уйдет обиженным

- Игра бешеный макс

- Игры престолов безумный король

- Diablo 3 варвар билд вихрь